政府は、経済再生のために無制限に国債を発行しても大丈夫なのでしょうか? その答えは「はい」です。少なく見積もっても、100兆円の国債を今すぐ発行してもまったく問題ありません。国債を発行するうえでの最大の問題は、金融市場を不安定にしてしまわないかどうかです。経済一筋50年のベテラン記者・田村秀男が説く日本経済復活の処方箋!

日本の現預金量額は欧米に比べて高い

そもそも現実の経済は、本来、国債の乱発を許さない市場システムになっています。とりわけ、高度に金融市場が発達している先進国では、政府が「放漫財政」にどっぷり浸かってしまうと、金融市場で国債の買い手がつかなくなり、高利回りにしないと発行できなくなります。強行すれば国債相場が急落し、金利が高騰するので、発行する側にとっても割りが合わなくなります。

それが市場原理というものです。どれくらい国債を発行できるかは、経済学の基本中の基本である需要と供給の関係を踏まえれば、すぐ分かります。

国債の需要、つまり買い手である銀行や生命保険会社などの機関投資家が、どれだけ購買力があるか、そして供給側である政府の国債の新規発行が、どれだけの規模であるか、というバランスのもとに国債相場と金利が決まります。

日本と欧州の場合、国債金利はゼロ%以下です。ということは、国債需要が供給をはるかに上回っているので、国債をもっと追加発行してもすぐに買い手がつくはずです。加えて、国際的な信用の高い決済通貨を発行している中央銀行なら、自国の国債を買い上げることができます。金融市場による国債吸収能力を決めるのは、その国の民間部門のカネ、すなわち現預金量です。

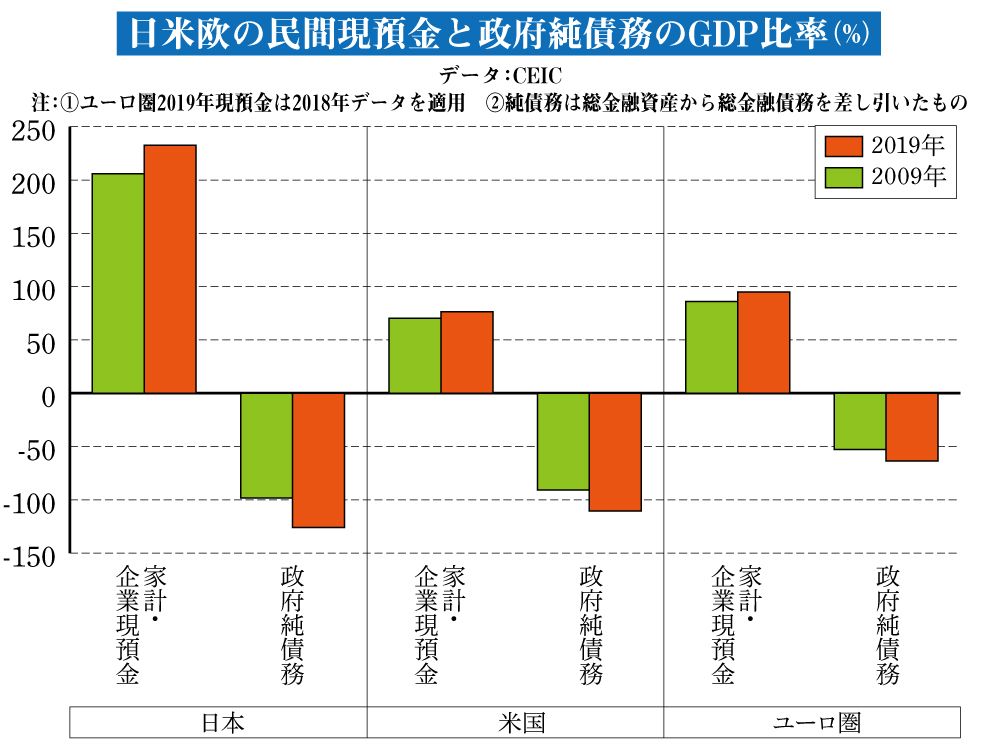

次のグラフは、日本とアメリカと欧州ユーロ圏の家計・企業合計の現預金のGDP比を表したものです。

こうして比べてみると一目瞭然ですが、日本はリーマン・ショックのあった2008年、さらにコロナ・ショック前の2019年時点とも、その比率の高さで米欧を圧倒しています。

言い換えると、日本は米欧にもうらやましがられるほど、国債を買えるカネがあり余っているわけです。ちなみに、2019年時点の日本の家計・企業の現預金合計は、GDPの約2.3倍、金額で言うと約1300兆円もあります。

一方、財政破綻論者が日本の財政危機をあおる際に好んで引用するのが、政府債務の規模です。

彼らは「日本のように政府純債務が米欧に比べて高いと、投資家が恐れて今にも国債を投げ売りするかもしれない」と騒ぎ立てます。実際に国債が投げ売りされて市場にあふれると、供給増・需要減となって金利が上昇するはずです。ところが、実際にはマイナス金利になるほど日本の国債需要は旺盛ですから「国債の金利が高騰するぞ」と叫べば叫ぶほど「オオカミ少年」扱いされかねません。

そこで、財政破綻論者の財務省御用学者がひねり出してきたのが「テールリスク」です。

テールリスクとは、たとえば巨大な隕石が地球に衝突するようなケース、つまり実際に起きる確率は極めて低いが、起きてしまうと取り返しがつかないような損失をもたらすリスクのことを言います。まさに日本の財政破綻は「実際に起きる確率は極めて低いが、起きてしまうと取り返しがつかないような損失」ですから、論法としては相性抜群です。

実際、2013年9月初め、経済学者の伊藤元重東大教授と財務省出身の黒田東彦日銀総裁が、安倍首相に「翌年4月からの消費税増税の予定通り実施」で説得するために、このテールリスク論法を駆使しています。すなわち「増税しないと国債相場が暴落するテールリスクが発生する」と日経新聞の経済教室欄で伊藤氏が論じ、黒田氏がそれに便乗したのです。

コロナ・ショックでうやむやになった感がありますが、実は日本経済は、コロナ以前の2019年10月の消費税増税で大きく落ち込んでいました。世界一のカネ余り国である日本の政府が、国債を発行して財政出動に必要なおカネを調達するのは、経済政策として何ら問題のないことです。

むしろ問題なのは、国債の発行を「打ち出の小づち」を振るような“良くないこと”や“後ろめたいこと”だと、多くの国民が勘違いしてしまっている点にあります。政治家が「財源はどこにあるんだ」というフレーズに委縮して何もできない現状、国民が「財政難だから仕方ない」とあっさりと増税を受け入れてしまう現状も、その延長線上にあります。

そのため「国債の発行」という重要な選択肢が、最初から抜け落ちているのです。私たちは今回のコロナ・ショックをきっかけに、国債に対する考え方も改めていく必要があります。