子どもが親に代わって、親の財産の管理や処分ができる「家族信託」を利用すれば、親の介護のためであるかぎりトラブルは起こらない。そして「家族信託」で対象にしなかった、その他の財産については、誰に相続させるのかを「遺言書」で明らかにしておくことが重要です。会計・税務対策の第一人者である牧口晴一氏が、わかりやすく解説します。

※本記事は、牧口晴一:著『日本一シンプルな相続対策 -認知症になる前にやっておくべきカンタン手続き-』(ワニブックス:刊)より一部を抜粋編集したものです。

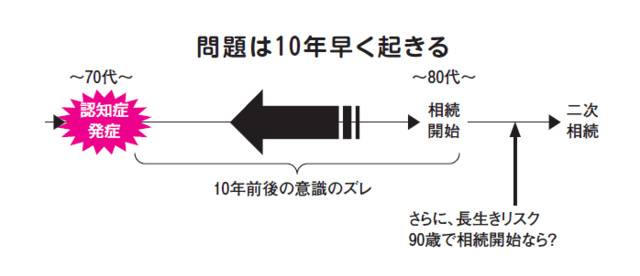

相続問題は親が70代から始まるという現実

相続は一般に考えるよりも遥かに複雑な問題で、専門家でも学ぶのは大変です。

なんといっても、人ひとりの全財産がタダでもらえる。不謹慎ですが、確率100%の宝くじなのです。だから「放置しておいても大丈夫」「今は忙しいから」と、何もせずに過ごしてしまいがちです。平和な日々に浸たりきって……。

「相続」は必ず、やって来ます。しかし、その日付はわかりません。でも、それが実質、一気に10年早く、近未来に大問題としてやって来るのです。

しかも、それはあくまでも平均でしかありません。事故や若年性認知症もあります。認知症になった以降の長生きリスクもあります。70歳で認知症になり、寝たきりで90歳まで生きれば20年間の財産凍結です。

相続すれば、それは子どもの財産になるので、もちろん自由に使えます。しかし「法的な死」である認知症では、まだ相続していないので使えません。

それなのに、介護費用や入居一時金・実家の固定資産税に火災保険料などの出費。これらは容赦ありません。無駄な出費は抑え、欠かせない出費だけにする。さらに、子が立て替えず、親の財産から払えるようしたいのです。

介護施設の入居費用は、認知症では毎月25万円ほどかかることもあります。それを親の年金だけでまかなうことは、ほとんどの人は不可能です。

何もしないでおくと、子どもの持ち出しになってしまいます。しかも、介護は子育てと異なり、ゴールはなく、長生きはリスクになり得るのです。人生100年時代は、決して良いことばかりではありません。

認知症になった親も、意識はあるので、自尊心があります。これが重要です。感情面では、むしろ認知症患者は敏感で、大切に扱われなければ、暴れたりもします。親の蓄財を、幸せに感ずるように使わないと子も不幸です。

最近、微妙に増え続けている、親を手にかけてしまった悲惨なニュース。「早く死んでくれ!」「もう限界だ!」それは決して他人事ではないのです。そうなる前に、親が認知症になる前の今が、余裕ある今が、決断すべきときなのです。

ずっと仲良し家族でいるための「家族信託」

しかし、相続、特に「法的な死」は放置されがちです。なぜでしょう? 人は“やらなければならない”ことが、常に数十や数百はあるものです。仕事だけでも、山のようにある。そして家族のこと、ご近所のこと。それぞれについて、お金や病気がからんで、急ぎの用件となります。

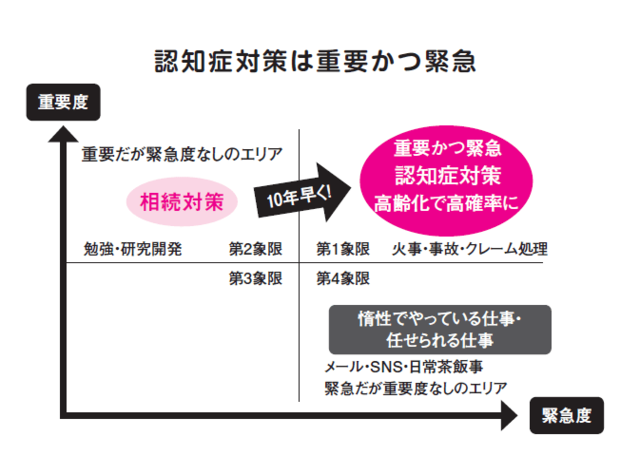

仕事の優先順位の判断に使える、スティーブン・R・コヴィー博士のデカルト座標にあてはめてみると上図のようになります。まだ相続が発生していない今、相続・介護対策は放置されがちで、第2象限に位置されてしまいます。「重要度」は高くても「緊急度」が低いと思われがちなのです。

しかし、それは錯覚なのです。「法的な死」は10年早くやって来る可能性が高いのです。それは実質的な相続です! すでに緊急度も高くなっている第1象限なのです。今のうちにやっておかないと間に合わなくなる“今そこにある危機”なのに、多くの人がそのことに気づいていません。

認知症は「国民病」とまで言われつつあるのに、皆さん錯覚しているようです。今、家族信託をしておけば、「法的な死」(認知症)になっても助かります。つまり、費用も時間も手間も大幅に節約することができるのです。

そればかりか、やがて本当に相続になったときにも、効果があります。つまり、手間暇を節約し、節税も図れ、家族間の争いも避けられるのです。なぜなら「家族信託」のプロセスのなかで、財産の明細がわかり、相続を見通して対策をすることができるからです。

なぜ、それが可能なのか? 一般の相続対策は「相続=死」 のイメージですが、家族信託は、親に生前のメリットがある「信託=生きる」のイメージだからです。

遺言書は親に頼みにくいけれど、親のためになる家族信託なら頼めます。子どもの負担回避にもなります。こうして家族信託は、相続の前と後を通じて“一気通貫で役立つ”のです。

要は、一気にモードを切り替えるのです! 今、打つべき対策をするのです。しかし「家族信託は初期費用が高い」と一般的には思われています。大丈夫です。最低限で重大な認知症に絞り、それを手軽な方法で実現するのです。

家族信託は、実はもっと奥深くて活用も千差万別です。それで迷ってしまいます。しかし、急がねばならないのは認知症対策です。つまり「法的な死」による財産凍結回避です。

リスク対策としては、最悪の事態を想定しておき、発生しなければラッキーです。少なくとも損はありません。「家族信託」を通じて、相続の準備ができるからです。