「家族信託」には7つのメリットがある!

前掲した図の中央にある「信託財産」は、通常は、実家と現金です。現金は「実家の管理」のために必要な額と、親の預金に余裕があれば、さらに「老人ホームの入居一時金」に充てられる額を加えた額というのが基本です。

「実家の管理」とは、固定資産税と火災保険や将来の修繕費の見積額となります。ここで重要なのが「固定資産税や火災保険はいくら?」と親に聞けるということです。その後、いろいろな場面で、こういった親のために必要なことをするためにも、コミュニケーションを図り、財産の明細を少しずつ明らかにしていくのです。

年間30万円なら、とりあえずは10年分の300万円として、我が家のケースでは、修繕費なども余裕を大幅に見込んで1000万円としました。大目にしておいて、親が必要なときには、基本的には親の財産なので、親に戻すこともできます。

「老人ホームの入居一時金」は、親の預金に余裕がある場合で結構です。実家を売って入居一時金に充てることができるからです。それでも、入居時に直ぐに実家が売れるわけではありませんので、信託財産にしておくとスムーズに対応できます。

金額については、地域によってさまざまですし、まだまだ将来のことですから、わかりませんので、なかばエイヤーと決めます。とりあえず有料老人ホームの入居一時金の平均額1000万円としておきましょうか。

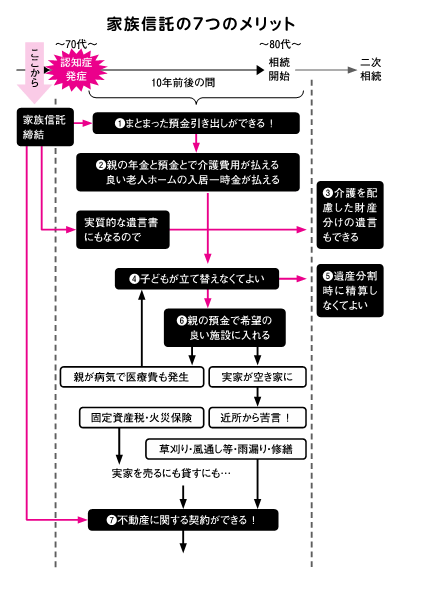

これで、いつ親が認知症になっても大丈夫です。下図のように家族信託には7つのメリットがあります。信託財産にした親の預金は、受託者である子どもが引き出せます。自宅での24時間介護も、老人ホームの入居一時金にも親の預金で対応できます。

だから、相続後にもめやすい「子どもの立て替え払い」をする必要もありません。

また、家族信託は、実質的に遺言書とすることもできます。たとえば、介護に配慮した財産分けを信託のなかに組み込むこともできます。

さらに、遺言書は書換えが自由ですが、家族信託は書換え禁止もできます。だから、受託者となった子は、安心して親のために尽くせるのです。親の希望に沿う、良い老人ホームに入居する可能性も、もちろん高まります。

しかし、実家が空き家になることには変わりがありません。それでも、実家を売ることや貸すことも、受託者である子どもができるのです。だから、あたかも相続して、子どもが自分の財産となったものを処分できるようになったかのようなのに、相続税のかからない「事前相続」とも言えるのです。

こうして、まずは最大の危機だけには対応できるように備えておきます。