経済一筋50年のベテラン記者・田村秀男氏によると、日本は世界一のカネ余り国家です。しかし、緊縮財政のために金融・財政の一体化が阻まれ、国内への投資におカネが流れていない現実があると言います。

アベノミクスで大量に刷られた「おカネ」はどこに?

緊縮財政で財政を引き締めても、おカネをどんどん刷って金利を下げれば、景気は良くなるという意見もあります。

確かに机上の計算のうえでは、中央銀行である日銀が、おカネを刷って民間(金融機関)に流して金利を下げていけば、住宅ローンや消費者ローンの金利が下がり、企業の設備投資の借り入れコストも安くなります。その結果、消費や国内投資も活発になり、景気が良くなると思われがちです。

では安倍政権が、アベノミクスの第一の矢である「異次元の金融緩和」を緊縮財政下で実施した結果、何が起きたかを振り返ってみましょう。

“異次元”の名の通り、空前絶後の規模でおカネがどんどん刷られ、金利は下がりに下がってマイナス金利といわれる状況にまでなりました。

あの時、大量に刷られたカネはどこに行ったのでしょうか。

本当の意味で、景気が刺激されて経済成長に結びつくカネの使われ方とは、我々の家計や企業の懐ふところに直接カネが流れ込み、それが消費や設備投資に使われ、国内のカネの循環が良くなって国民全体の暮らしが豊かになっていく、という形のものです。

ようするに、ヒトや企業の消費・投資行動におカネが結びついてこそ、初めて経済は成長します。

では、異次元の金融緩和の結果、そのような形で我々の暮らしは豊かになったでしょうか。

もちろん、なっていません。

ということは、異次元の金融緩和で大量に刷られたカネは、我々の暮らしとは別のところに流れ、経済成長に結びつかない使われ方をしたというわけです。

現代の経済は、モノ・サービスを生産・買売する“実体経済”と、預金や株・為替の取引などが行われる金融市場を中心とした“金融経済”に分かれています。

我々の実生活に深くかかわっているのが、日本国内を中心とする実体経済であり、その規模を表す数値が経済成長の指標となるGDPです。一方、金融経済は今やグローバル化し、簡単に国境を越えて大規模な取引が行われています。

結論から言うと、異次元の金融緩和によって大量に刷られたカネは、我々の暮らしと経済成長につながる国内の実体経済には流れず、海外と結びつきが強い金融経済のほうに流れていきました。

また、企業は企業で、そこで得たカネを国内に投資せず、海外企業のM&A(買収・合併)などを通じて海外に投資していきました。これがアベノミクス以降の日本で起きていることです。

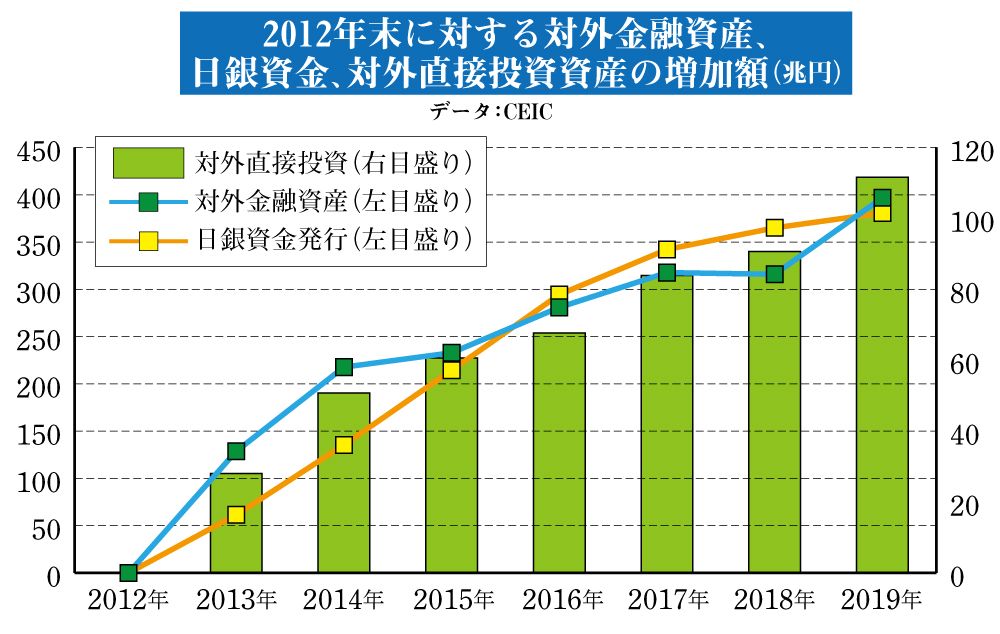

日本銀行は2012年から2019年末までに、約400兆円のおカネを新たに発行しています。次のグラフを見てもらうとわかるように、実はそれとほぼ同じ額が日本の民間の銀行や、企業の海外資産の増加額になっています。また、民間による海外への直接投資もどんどん増えています。

金融市場におカネが流れれば、株価に良い影響を与えます。そのため、アベノミクスの成果を喜んでいるのは、株式で利益を得た方が多いような印象を受けます。

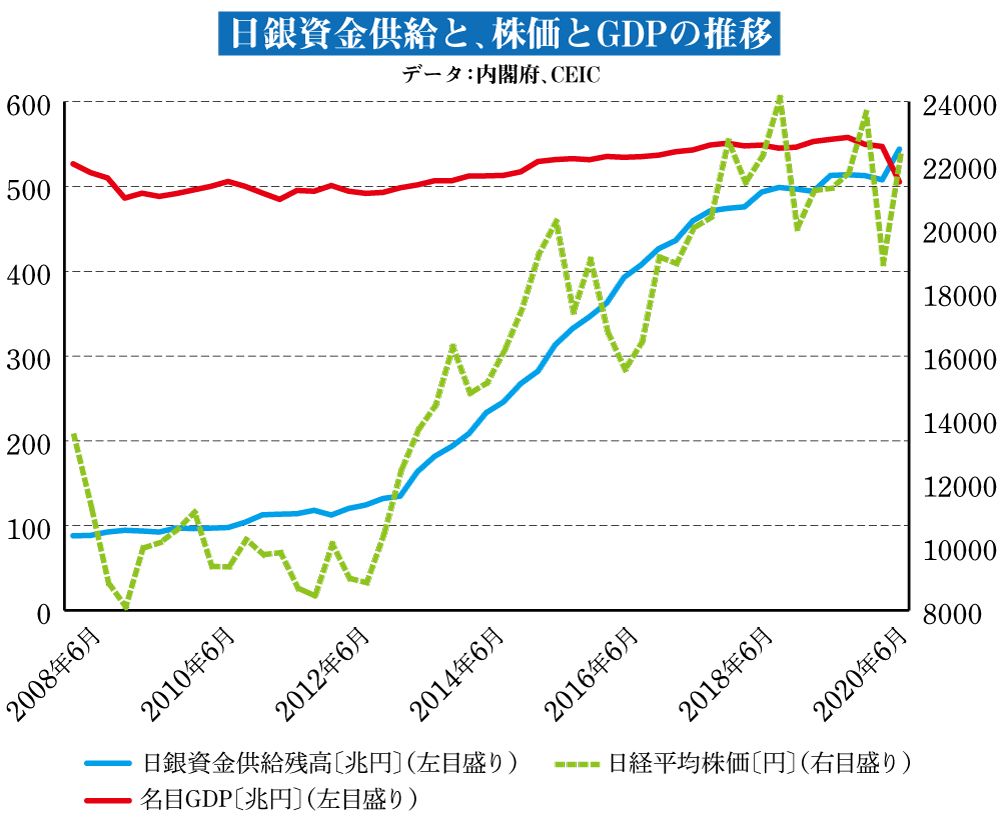

実際、アベノミクスで異次元金融緩和が行われてから何が良くなったかというと、まさに株価です。しかし、次のグラフを見ていただけると一目瞭然ですが、おカネを刷って株価が上がった一方、GDPの規模はそれほど上がらず、ほとんど横ばい状態です。

つまり、あまり我々の所得は増えていない、懐具合はほとんど改善していない、というわけです。

市場原理では「儲かる」ところにカネは流れる

結局のところ、おカネを大量に刷ったものの、それが国内に流れずに海外にどんどん流れていった〔=経済が成長せず、国民の暮らしも豊かにならなかった〕というのが、異次元の金融緩和の結末だったのです。

異次元の金融緩和で大量に刷られたカネは、なぜ実体経済に流れずに金融経済に流れていってしまったのでしょうか。

答えは、緊縮財政で十分な財政政策(財政出動)が実施されなかったからです。安倍政権は、アベノミクスを開始した2013年度こそ積極的に財政出動を実施しましたが、翌年にはいきなり緊縮財政路線に転じてしまいました。その弊害がここでも出ているのです。

金融政策で市場のカネの流通量を増やしても、市場原理に任せるだけでは本当にカネを必要としている日本国内(実体経済)には流れていきません。市場原理では、カネはより“儲かる”と判断されたところに流れていきます。

ならば当然、長引くデフレ不況によって内需が落ち込んで、“儲からない”と思われている日本国内(実体経済)よりも、当時でいうと成長著しい中国などの“儲かる”海外市場(金融経済)に、カネが流れていくことになります。

金融政策で刷ったおカネを“儲からない”国内に回していくためには、“儲ける必要のない”政府が財政出動を積極的に行い、国内でカネを使っていかなければなりません。金融政策の効果を最大限にするには、単体で実施するのではなく、財政政策と組み合わせる(一体化する)必要があります。

私は「コロナ・ショックから日本経済を復活させるためには、金融・財政の両輪をフル稼働させるべきだ」と述べてきましたが、それはコロナ以前からの日本の課題だったというわけです。

何度も言うように、日本は世界一のカネ余り国家です。しかし、緊縮財政のために金融・財政の一体化が阻まれ、国内への投資におカネが流れていません。

本来であれば、政府が積極的に国債を発行して国内で余っているおカネ〔金融機関で眠っている預貯金〕を吸い上げ、財政出動を通じて国内でおカネを必要としているところに流していくべきなのです。

インフラ・安全保障・教育・基礎研究・成長産業など、政府がおカネを使うべき分野はいくらでもあります。

むしろそれらにカネを使ってこなかったツケが、自然災害被害の拡大や、企業の競争力低下、海外への頭脳・技術流出、国防の問題などの形となって、今日に回ってきているのです。