2012年「アベノミクス」を提唱して幅広い有権者の支持を集めた安倍政権(当時)。デフレ脱却と富の拡大を目指すという経済政策でしたが、消費税の増税に踏み切った2014年度から経済は再び失速。デフレ圧力が高まり、現在に至ります。経済一筋50年のベテラン記者・田村秀男氏に、デフレ不況下では絶対にやってはいけないことを聞きました。

デフレ下での増税は“負のスパイラル”を生み出す

ここで改めて、日本経済を苦しめているデフレについて考えてみたいと思います。デフレ(デフレーション)は、経済学上の定義で言うと、物価の下落が将来にわたって続く状況を指します。

しかし、そんな教科書的な説明では「物価が下がるのはいいことじゃないか」と考える人も、おそらく出てくることでしょう。それではデフレが、日本の“国難”であるという事実が認識できなくなります。

過去の統計データから見えるデフレの“正体”は、物価の下落をはるかにしのぐ速度と幅で、国民の可処分所得〔消費や貯蓄に回せるおカネ〕が下落している状態です。

「モノの値段が下がる以上に賃金(収入)が下がる」と言ったほうが分かりやすいでしょう。では、そのような状況下で消費税を増税すると、どうなるでしょうか。

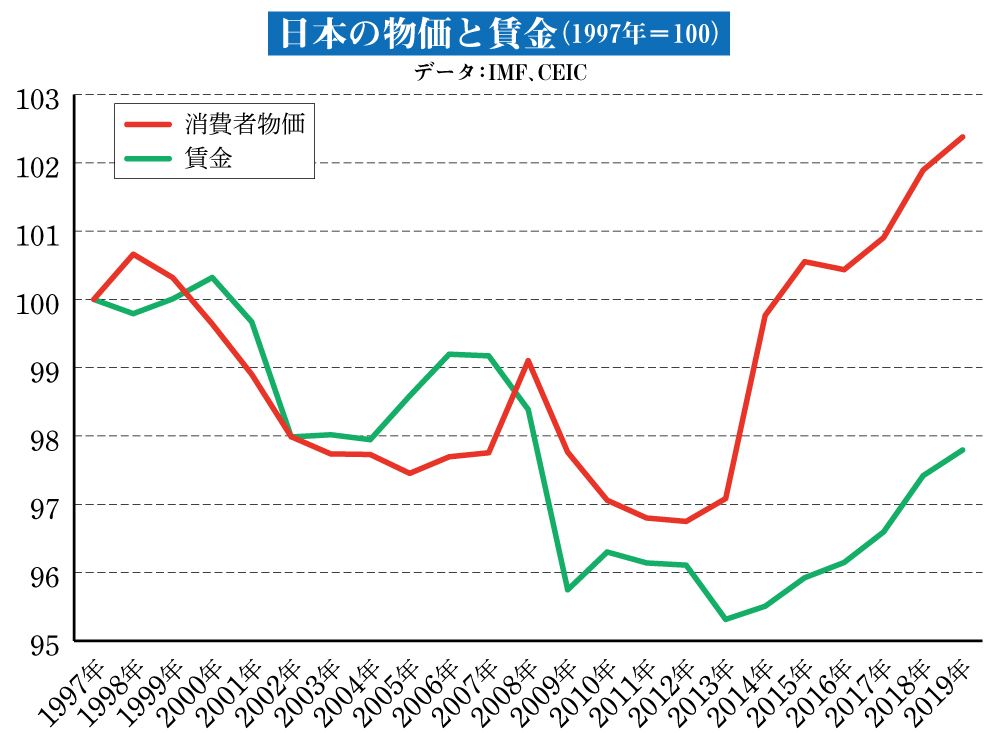

次のグラフは、4月に消費税が3%から5%に引き上げられた1997年以来の、賃金と消費者物価の年間ベースの各指数で、国際通貨基金(IMF)のデータをもとにしています。

また次のグラフは、厚生労働省による雇用者月収統計が始まった2012年から2020年を対象に、各年の6月時点を基準に雇用者月収と消費者物価の推移を追っています。

2012年12月に第二次安倍晋三政権が発足し「脱デフレ」と「日本経済再生」を目標にしたアベノミクスが始まったのですが、消費税率は2014年4月に8%、2019年10月に10%へと引き上げられました。月収が伸びてきたと思ったら、消費税増税が実行され、そのたびに月収が落ち込む様子が分かります。

2020年の場合は、3~4月から中国・武漢発の新型コロナウイルス・ショックに見舞われたのですが、前年10月からの消費税増税と合わせたダブル・ショックになったわけです。

両グラフとも、賃金が上がらないのに増税で物価だけが上がり、実質賃金が下がっていることを示しています。増税で消費や投資も委縮してしまい、企業の収益も減っていきます。

また、物価を下げるデフレ圧力が続く間は、企業も人件費を抑えるので、賃金もなかなか上がりません。一方、フリーターやパートタイマーなど非正規の雇用者は増え続けているので、所得の格差はますます広がります。

アベノミクスは雇用情勢を大幅に好転させたことは間違いありませんが、2020年1〜3月の平均雇用数を7年前と比較すると、正規220万人増に対し、非正規280万人増と、非正規雇用主導のトレンドは相変わらずなのです。しかも、正規の実質平均賃金も下がっています。

このようにデフレ経済下では、国にとって重要な将来を担う若い世代や子育て世代、勤労世代がどんどん元気を失ってしまいます。それらの世代が元気を失えば、人口減少が進み高齢者が増え、社会保障の問題も深刻化する、という悪循環に陥ってしまいます。デフレ下での消費税の増税は、そんな“負のスパイラル”を生み出すことになるのです。

消費税に限らず、増税は基本的にデフレ推進政策です。国債や通貨という金融資産は、インフレで目減りし、デフレで価値が上がります。

欧米や中国、その他の新興国がインフレ政策をとっているなか、日本だけが増税というデフレ促進策をとっていると、世界的なインフレ傾向のなかで、日本だけがおカネの価値を引き上げることになります。

「おカネの価値を引き上げる」と聞くと、まるで良いことのように思われるかもしれませんが、ようするにこれは“円高”になるということです。

円高は、デフレとともに日本経済を長年にわたって苦しめてきました。特に2008年9月のリーマン・ショックの直後には1ドル80~70円台の超円高が長期間続き、日本経済を奈落の底に突き落としました。

では、あの超円高の最大の要因はいったい何だったのでしょうか。答えは「日銀が何もしなかったから」の一言に尽きます。